皆さんお疲れさまです、Kです。

以前人事関連の仕事をしていた関係で社会保険について少しだけ詳しいので、社会保険料を安く抑える方法をご紹介します。

社会人何年もやっている方は社会保険について知識があると思うので、今回紹介する方法はご存知かもしれません。

ただ、新入社員や入社して2年目くらいの方は、この方法を知っている人は少ないかなと思います。

なので今回の記事は、社会保険について、あまり詳しく無い方向けの内容です。

社会保険ってそもそも何なのか?社会保険料の金額はどのように決められているのか?なども含めて書いていきます。

では早速いきましょう!

社会保険とは

まず、「社会保険ってそもそも何なの?」と言うところから簡単に説明していきます。

社会保険はいろいろな種類があり、その総称が社会保険となります。

社会保険を分けると大きく2つになります。

健康保険と厚生年金です。(サラリーマン想定です。)

厳密には他にも制度があるのですが、基本知識としてこの2つの総称が社会保険という認識で問題ありません。

皆さん、健康保険と厚生年金は聞いたことありますよね!

聞いたこと無いという方!!

給与明細などに載っているはずなので、チェックしてみてください。

社会保険と言われるとわかりづらいかもしれませんが、社会保険=健康保険+厚生年金と考えれば、そんなに難しくはありません。

健康保険

健康保険とは何なのか?

怪我したときの診察代など、医療機関等へ支払う費用の一部を負担してくれる制度です。

皆さんが持っている健康保険証がこの健康保険と密接に関係しています。

診察代や治療代って実はものすごく高いんですが、その費用を健康保険組合などが負担してくれているんです。

例えば、10,000円の治療代だった場合は、自己負担が3,000円で、残りの7,000円を健康保険組合が払ってくれるという制度です。

この制度を受けるために、医療機関に健康保険証の提出をするというわけです。

このような制度があるからこそ、私達はかなり安い費用で治療等が受けられています。

ありがとう日本!!

この制度はタダで受けることができませんので、この制度を受けるために、毎月健康保険料を納める必要があるんです。

さらに、健康保険には、高額療養費制度など様々な制度があります。

今回ご紹介はしませんが、気になる方はチェックしてみてください!

厚生年金

厚生年金とはなんなのか?

年金は学生の時に、年金事務所から通知が来たりしたと思うので、身近に感じる方が多いかもしれません。

最近は、年金が減るとか、貰えないとか悪いニュースで目立ってしまってますけどね…

年金について、こんなことを聞いさこと無いでしょうか?

年金は2階建てになっていて、1階部分が国民年金で2階部分が厚生年金になっている。

そうなんです、年金には、国民年金と厚生年金があるんです。

簡単に言うと、国民年金は誰でも入れる年金、厚生年金はサラリーマンが入れる年金。

そんなイメージです。

そして、厚生年金に入れるサラリーマンの方は、その厚生年金の中に国民年金も含まれています。

1階部分の国民年金無しでは、2階部分は払えないですからね!

なので、厚生年金だけを払っているわけではなく、国民年金と厚生年金のどちらも払っている状態となります。

年金は、65歳になったときや障害を負った時、条件を満たして死んだ時に遺族に支払うなど、様々な場面で受け取れる仕組みになっています。

前述した健康保険と厚生年金を2つを合わせたものが、社会保険料となっているのです。

ちなみに、健康保険と厚生年金の保険料は、本人が全額負担しているのか?と言うとそうではありません。

基本的には、会社と折半となっております。

例えば、皆さんが社会保険料として毎月40,000円を払っているとしたら、会社も40,000円払っているので合計80,000円を納めていることになります。

意外と会社も払ってくれているんです!

社会保険料の算出方法

ではこの社会保険料の金額をどのように決めているのか?

それは給与をベースに算出しています。

ちなみに、給与をベースに社会保険料を算出することを算定と言いますので、以降算定と記載します。

算定は1年間の給与をベースにするかと言うとそうではありません。

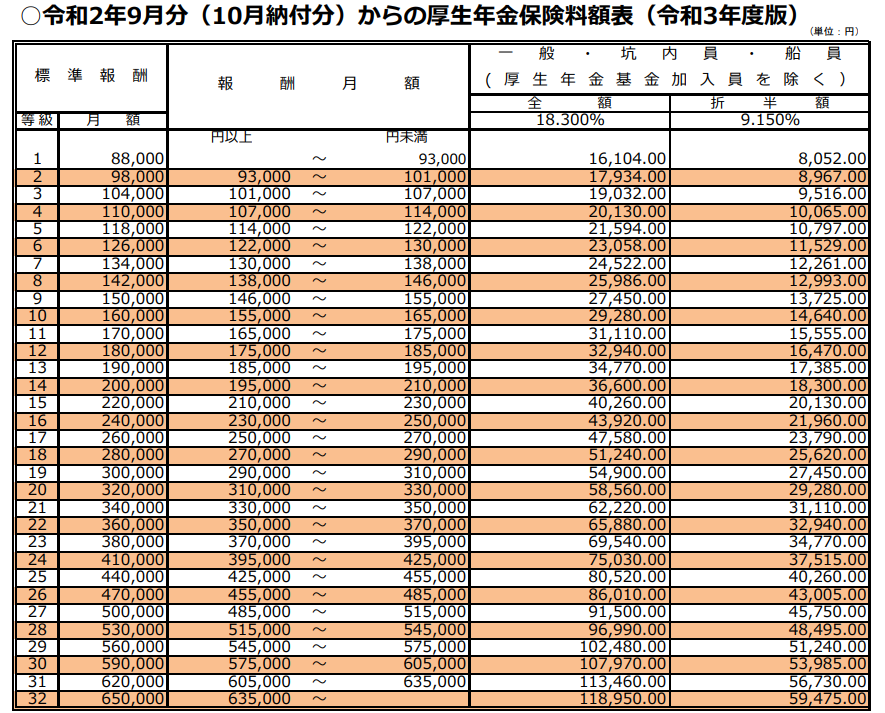

実は、4月、5月、6月に支払われた給与をベースに標準報酬月額を決め、それに基づいて算定します。

ちょっとわかりづらい???ですよね、なんですか標準報酬月額って?ってなりますよね!笑

まず、4月、5月、6月の給与というのは、4月分、5月分などではありません。

4月、5月、6月(以降、算定対象期間)に、実際に支払われて受け取った給与になります。

この期間に受け取った給与を基に1ヶ月平均の給与を算出します。

それが、標準報酬月額です!

(4月の給与+5月給与+6月給与)÷3=標準報酬月額

例えば、4月支給が300,000円、5月支給が350,000円、6月が310,000円だった場合、標準報酬月額は、320,000円となります。

この標準報酬月額が高ければ高いほど、支払う社会保険料も比例して高くなるという仕組みです。

また、この算定対象期間に支払われた金額が全て対象とされるのか?と言うとそうではありません。

除かれるものがあります。

それは、臨時に支払われるものと、3ヶ月を超える期間ごとに支払われるものの2つは除かれます。

臨時は、〇〇一時金や、退職金などが該当します。

普段は貰えないけど、たまたま支払われたお金です。

3ヶ月を超える期間と言うのは、一般的には、ボーナスが該当します。

大体、半年に1回だと思うので、3ヶ月を超えることになります。

つまり、臨時の支給と3ヶ月を超える期間以外の支給については、算定の対象になるということです。

交通費の定期代や残業代なども含まれてしまうんです。

※交通費は、半年に1回支払っている会社が多いと思いますが、交通費の支給形式はそうだったとしても、計算上は毎月なので含まれます。

健康保険料や厚生年金は標準報酬月額ごとに金額が決まっておりますので、それに基づいて毎月の給与から控除されているわけです。

ちなみに、標準報酬月額を基にした新しい社会保険料の控除は、9月からです。

4月、5月、6月で算定するので流れ的に7月かなと考えますが、9月なんです。

9月に改定し、翌年の8月まで基本的に変更ありません。

この算定対象期間の給与が1年間の社会保険料の金額を決める仕組みになっているのです。

※健康保険料については、健康保険組合や協会けんぽごとに変動しますので、一律ではありません。

社会保険料を抑える方法

いよいよきました。

もうお分かりだと思いますが、私たちは、算定対象期間に支給される給与をいかに抑えることができるかが、ポイントなんです。

何を抑えれば良いのか?

その答えは、残業代です。

定期代なども引っ越しなどをすれば抑えることができますが、現実的ではありませんし、むしろ引っ越した方がお金がかかります。

普段残業を多くしている方がいるようであれば、調整をしてみましょう!

残業代も多い人であれば、30,000円くらい変動する人もいると思います。

仮に標準報酬月額340,000円の人が300,000円になったら、厚生年金だけで約4,000円安くなります。

この4,000円は本当に大きいです。

※出典:日本年金機構 保険料額表(令和2年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)

なので算定対象期間に支払われる残業代を少なくすればするほど、社会保険料を安く抑えることができるんです。

そして、算定期間外の7月からいつも通り、残業をたくさんすれば良いのです!

社会保険料について、もしかしたら微々たる金額と思っている方がいるかもしれませんが、ちりつもです。

このような豆知識を活用しながらうまくこの世の中を乗り切り、充実した社会人生活を送ってほしいなと思っています。

まとめ

いかがだったでしょうか。

今回は皆さんと関連が深い社会保険料についてでした。

社会保険料について、社会人経験豊富な方であれば、今回紹介した内容はご存知だと思いますが、最近社会人になったばっかりの方は知らない方も多いと思います。

なので、そんな新入社員のために今回記事を書きました。

参考になると非常に嬉しいです。

最後まで見ていただき、ありがとうございました。

see you

コメント